Es cierto que la posible pérdida de la condición de moneda de reserva no es una tendencia de corto plazo. Cualquiera que afirme que la desaparición del dólar es inminente (y en particular cualquiera que intente venderle un paquete financiero sobre esta base) debe ser tratado con escepticismo. Pero hay una escuela de pensamiento extraña que minimiza todos los golpes a la posición del dólar y afirma que estos eventos son insignificantes

Por J.R. MacLeod (*)

Imagen ilustrativa: Abobe Stock vía Mises Institute

El presente artículo fue publicado originalmente el 11 de diciembre de 2024 por el Mises Institute

Durante su campaña presidencial de 2024, Donald Trump destacó en repetidas ocasiones y en términos graves la posibilidad de que el dólar estadounidense perdiera su condición de moneda de reserva mundial. Esto ocurrió en las cumbres con líderes empresariales en los Clubes Económicos de Nueva York y Chicago .

Trump ocupa una posición bastante singular en este debate, ya que reconoce la posibilidad real de que el dólar pierda su estatus de moneda mundial, se opone a ese cambio y desea impedirlo, y sin embargo no es un miembro paradigmático de la clase dirigente. Por más que sea parte de la corriente dominante (hoy o en el pasado), no posee las credenciales del establishment de un Ben Bernanke, por ejemplo.

Como Trump no quiere que el dólar pierda su condición de moneda de reserva, su reconocimiento de que se trata de una posibilidad real debería al menos servir como munición contra quienes ignoran este cambio o afirman que no está sucediendo. Por lo general, cuando los defensores del dólar argumentan que la pérdida de su condición de moneda de reserva es una imposibilidad, están argumentando en contra de quienes desean que se produzca ese cambio. Cuando Trump dice que el dólar podría perder su condición de moneda de reserva (aunque se oponga a ese cambio), al menos socava la base fáctica de los defensores del dólar que afirman que su condición está asegurada.

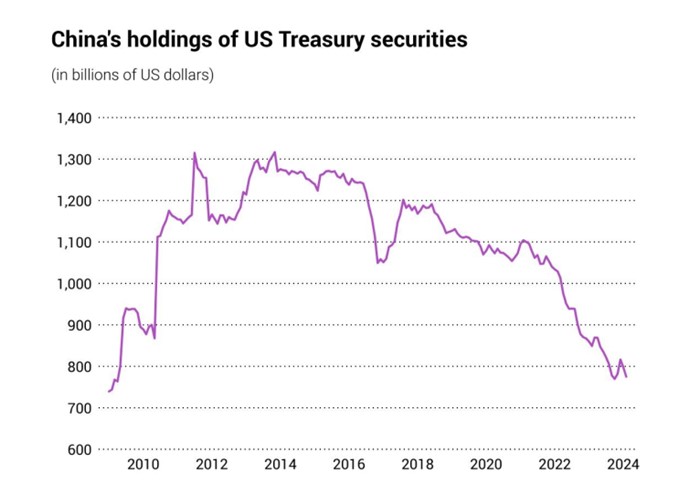

Es cierto que la posible pérdida de la condición de moneda de reserva no es una tendencia de corto plazo. Cualquiera que afirme que la desaparición del dólar es inminente (y en particular cualquiera que intente venderle un paquete financiero sobre esta base) debe ser tratado con escepticismo. Pero hay una escuela de pensamiento extraña que minimiza todos los golpes a la posición del dólar y afirma que estos eventos son insignificantes. De hecho, hay muchos eventos importantes que están ocurriendo y que se están acumulando para presentar una amenaza real a la posición del dólar. Eventos como Arabia Saudita comerciando petróleo en otras monedas, los países BRIC desarrollando un nuevo sistema de pagos y China reduciendo rápidamente sus tenencias de bonos del Tesoro estadounidense. ¿Cómo pueden estos eventos no significar nada?

Si el dólar está en peligro y Trump quiere salvarlo, la pregunta es: ¿puede salvarlo? Una forma de lograrlo sería gestionarlo de manera más competente. Esto implicaría una menor creación de dinero nuevo (inflación), ya que muchas economías nacionales se vieron gravemente desestabilizadas por la inflación masiva de los últimos años. También implicaría un uso juicioso y no ideológico del poder basado en el dólar, en lugar de utilizarlo como arma en conflictos en los que una nación percibe que sus intereses fundamentales están en juego y que el interés estadounidense es periférico en el mejor de los casos e injustificado en el peor. La otra forma de hacerlo sería adoptar una postura dura; amenazar con poder económico o militar a los países que dejen de utilizar el dólar para fines cambiarios.

Trump ha hecho ruido sobre ambos enfoques, aunque parece inclinarse más fuertemente por el uso de aranceles para evitar que las naciones se separen. En mi opinión, el enfoque agresivo solo aceleraría las tendencias actuales, ya que este fue el camino seguido desde la invasión rusa de Ucrania en 2022 hasta ahora, y creó la situación en primer lugar. Una administración Trump que manejara el dólar como solía hacerlo podría apaciguar a otras naciones y frenar las tendencias actuales, pero creo que eso es todo lo que podría hacer, en lugar de detener y revertir permanentemente estos acontecimientos. Se ha producido una ruptura fundamental y demasiadas naciones importantes perciben como un interés fundamental romper el poder del dólar como moneda de reserva mundial a largo plazo. Puede que sean más felices si este proceso se gestiona lentamente y sin interrupciones, pero están comprometidos con él.

En mi opinión, es imposible que Trump detenga el proceso de desdolarización. Independientemente de cuánto éxito pueda alcanzar, también deberíamos preguntarnos si este es el objetivo correcto en primer lugar. Sin duda, la pérdida del estatus de moneda de reserva global del dólar causaría un dolor económico significativo a corto plazo para el pueblo estadounidense. Trump parece tener la noble intención de evitar este dolor, pero también sabemos que los mercados pueden reaccionar a estos eventos y hacer que la economía vuelva a funcionar con bastante rapidez si se los deja en paz. Más allá de los mercados, también está el cálculo mediante el cual el gobierno podría ajustar la relación entre sus tenencias de oro y el dólar (suponiendo la implementación de un patrón oro duro). Esto lo explica Murray Rothbard en el capítulo final de The Case Against the Fed. En el caso de que el dólar pierda su estatus de moneda de reserva, este plan podría restaurar muy rápidamente la moneda a una posición sólida.

Puede parecer noble intentar reforzar el estatus de reserva del dólar, pero defender la Reserva Federal, el dólar fiduciario y el estatus de moneda de reserva global son el equivalente económico de defender la muerte por estrangulamiento simplemente porque es lenta. Este sistema monetario respalda las infladas funciones de bienestar y guerra del gobierno. Ha vaciado la industria estadounidense mediante la financiación y el hecho de que se pueden crear dólares de la nada para pagar bienes y servicios en el país y en el extranjero. Esto socava enormemente la producción genuina y la generación de riqueza.

Debido a que este sistema crea una economía tan antinatural e improductiva, y a que tiene efectos tan perniciosos para la sociedad, el colapso es inherente al sistema tarde o temprano. Cuanto más dure el sistema, más se deteriorará y peor será el colapso final.

Este debate nos lleva al tema del institucionalismo. En política existe una fuerte tendencia a considerar que una institución es propia, mucho después de que la facción de uno la haya perdido, o incluso cuando la institución nunca perteneció a la facción de uno. A esto se suma la tendencia a querer reformar las instituciones que se reconocen como no alineadas con la propia facción, en lugar de destruirlas.

La incapacidad de reconocer cuándo una institución se opone a los objetivos políticos de uno, y la incapacidad de reconocer cuándo una institución opuesta se opone irremediablemente a esos objetivos y, por lo tanto, no está sujeta a reforma, puede impedir que una facción alcance sus objetivos políticos deseados. En esos casos, toda la energía, por el hecho de estar dirigida a esas instituciones, se redirige entonces contra los objetivos que la facción política desea alcanzar.

Según los objetivos declarados de Trump de revitalizar la economía estadounidense en nombre del pueblo estadounidense (y no de los intereses especiales del gobierno o de las corporaciones), la Reserva Federal y el dólar fiduciario que la respalda son instituciones irredimibles. Tratar de reformar y reforzar el estatus del dólar como moneda de reserva global nunca logrará esos objetivos. La gente puede señalar esta o aquella mejora en las condiciones económicas en los próximos años, pero yo estoy hablando de un cambio sistémico y de una victoria duradera. Es difícil argumentar que no son necesarias más allá de pequeñas mejoras.

Entre la inadvertida e inconsciente incompetencia de la administración Biden de poner en peligro el estatus de moneda de reserva global del dólar y la intención de Trump de reparar este daño, hay un camino mejor. Cualquier futura administración estadounidense debería crear un plan para gestionar la transición del dólar fiduciario como moneda de reserva global hacia un dólar de oro nacional, es decir, una política nacional de un dólar respaldado 100 por ciento por oro, donde otros países sean libres de establecer su propia política monetaria. Esto mejoraría enormemente la economía estadounidense, así como las relaciones internacionales.

(*) JR MacLeod es un escritor independiente con intereses en la economía austriaca, las relaciones internacionales y la sociología.